Un’impresa cooperativa è costituita da un gruppo di persone (utenti, consumatori, lavoratori ecc..) che insieme decide di gestire un’attività offrendo ai propri soci condizioni più vantaggiose di quelle ottenibili sul mercato. Essa, oltre a dover competere sul mercato, cerca di realizzare alcuni importanti valori di solidarietà e di mutualità fra lavoratori e fra generazioni.

L’ importante valore della cooperazione è sancito anche dalla Costituzione Italiana nell’art. 45:

“La Repubblica riconosce la funzione sociale della cooperazione a carattere di mutualità e senza fini di speculazione privata. La legge promuove e favorisce l’incremento con i mezzi più idonei e ne assicura, con gli opportuni controlli, il carattere e le finalità”.

Lo scopo mutualistico è la caratteristica fondante delle società cooperative e consiste nel perseguimento di un beneficio a favore dei soci e non nel fine di lucro che, tuttavia, non è del tutto assente.

La riforma del diritto societario del 2003 (Dlgs 6/2003) ha introdotto numerose novità per le società cooperative.

Il più rilevante, e sicuramente più discusso cambiamento, ha riguardato l’aspetto della mutualità.

Il fine mutualistico, per quanto enunciato nell’art. 2511 del codice civile, non è mai stato oggetto di una definizione ben precisa da parte del legislatore, ma lo si è sempre individuato dall’insieme della legislazione di riferimento in materia di cooperazione.

Si può, quindi, affermare che

mutualità

per mutualità si intende l’attività della cooperativa finalizzata a fornire ai soci beni, servizi o redditi a condizioni più favorevoli rispetto a quelle offerte dal mercato, con la minore spesa possibile e senza intenti speculativi.

E’ possibile distinguere le cooperative in varie tipologie secondo il tipo di attività che svolgono, le modalità di coinvolgimento dei soci e quindi di mutualità perseguita.

Le cooperative, oggi, si distinguono in cooperative a mutualità prevalente e cooperative a mutualità non prevalente. Entrambe sono iscritte all’Albo Nazionale delle Società Cooperative ma in differenti sezioni. Il requisito della prevalenza è diventato un elemento necessario per ottenere particolari benefici fiscali.

Le cooperative sono a mutualità prevalente quando:

- svolgono la loro attività prevalentemente in favore dei soci, consumatori o utenti di beni o servizi;

- si avvalgono prevalentemente, nello svolgimento della loro attività, delle prestazioni lavorative dei soci;

- si avvalgono prevalentemente, nello svolgimento della loro attività, degli apporti di beni o servizi da parte dei soci;

La prevalenza viene accertata attraverso i seguenti indicatori:

Le cooperative sociali normate dalla Legge 381/91, in virtù del servizio che svolgono nei confronti della società, sono considerate cooperative a mutualità prevalente di diritto, indipendentemente dal raggiungimento dei requisiti di cui all’art. 2513 del codice civile ma devono recepire nei propri statuti i requisiti di cui all’art. 2514 c.c.

Questa particolare tipologia di cooperativa non è obbligata a documentare in nota integrativa la condizione di prevalenza.

I requisiti mutualistici costituiscono il ”cuore” della disciplina cooperativa. Le cooperative a mutualità prevalente devono obbligatoriamente prevedere nei propri statuti i seguenti requisiti mutualistici (art.2514 del codice civile):

- il divieto di distribuire dividendi in misura superiore all’interesse massimo dei buoni postali fruttiferi, aumentato di due punti e mezzo rispetto al capitale effettivamente versato;

- il divieto di remunerare gli strumenti finanziari (es. titoli azionari emessi dalla cooperativa) offerti in sottoscrizione ai soci cooperatori in misura superiore a due punti rispetto al limite massimo previsto per i dividendi;

- il divieto di distribuire le riserve fra i soci cooperatori;

- l’obbligo di devoluzione, in caso di scioglimento delle società, dell’intero patrimonio sociale, dedotto soltanto il capitale sociale e i dividendi eventualmente maturati, ai fondi mutualistici per la promozione e lo sviluppo della cooperazione.

Le cooperative sono società a capitale variabile. La legge non prevede una somma minima da versare a titolo di capitale sociale, come nelle società lucrative, ma soltanto il valore nominale di ciascuna quota o azione, non inferiore a 25 euro. Il capitale della cooperativa può essere modificato senza nessuna modifica dell’atto costitutivo ed i necessari provvedimenti assembleari delle società capitalistiche. Il capitale della cooperativa varia ogni qualvolta si ammette un nuovo socio. Ciò avviene in conformità al principio della “porta aperta”. In base a questo principio può essere ammesso a socio della cooperativa chiunque abbia i requisiti necessari stabiliti dalla legge e dallo statuto della cooperativa.

Altro elemento di differenziazione della società cooperativa rispetto alle società di capitali è quello legato alla capacità di influenza e controllo sulla società da parte del singolo socio. Questo principio, elemento caratterizzante della democrazia cooperativa, è noto come

“una testa un voto”

In base a questo principio ogni socio della cooperativa ha diritto ad esprimere un voto qualunque sia il valore della quota o il numero delle azioni. Quindi, a differenza delle società lucrative dove i voti in assemblea vengono attribuiti in base al capitale detenuto da ciascun socio, nelle cooperative il capitale non ha alcuna rilevanza poiché il socio ha comunque un solo voto indipendentemente dalla quota di capitale sociale da lui sottoscritta.

Gli utili delle società cooperative sono distribuiti in modo diverso rispetto alle società capitalistiche. Almeno il 30% degli utili deve essere destinato a riserva legale, il 3% deve essere devoluto ai fondi mutualistici per lo sviluppo della cooperazione. Le cooperative a mutualità prevalente, in conformità a quanto previsto dall’art. 2514, possono distribuire gli utili secondo le previsioni dello statuto. La restante parte degli utili può essere distribuita tra i soci ma in misura non superiore all’interesse massimo dei buoni postali fruttiferi, aumentato di due punti e mezzo rispetto al capitale effettivamente versato. Ciò che viene destinato a riserva indivisibile sarà oggetto di tassazione per le cooperative a mutualità prevalente solo in minima parte ma gli utili accantonati non potranno mai essere suddivise tra i soci, neppure in caso di scioglimento della società. Le riserve indivisibili possono essere utilizzate solo per la copertura delle perdite, dopo aver esaurito le riserve destinate ad operazioni di aumento di capitale e quelle che possono essere ripartite trai soci in caso di scioglimento.

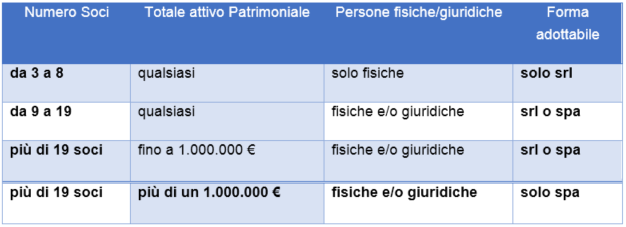

Le cooperative, oltre alle norme specifiche in materia cooperativa (titolo VI – Capo I art.2511 e seg. c.c), devono adottare come quadro normativo di riferimento quello delle società per azioni o quello delle società a responsabilità limitata a secondo dei seguenti casi:

Inviaci una mail all’indirizzo: info@agci-emr.org indicando nominativo, recapito mail e numero di telefono e attività della nuova cooperativa.

Oppure compila il nostro form: